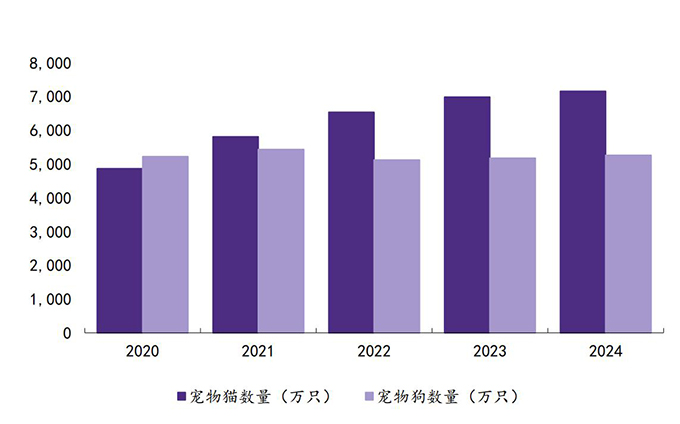

在世界经济略显疲弱的当下,全球宠物食品行业仍旧保持快速发展。彭博智库最新发布的《2025年宠物经济报告》显示,未来5年,全球宠物产业将增长45%以上,到2030年将超过5000亿美元。其中,宠物食品仍然是宠物经济扩张的核心。据估计,到2030年,全球宠物食品销售额将增长36%,达到1450亿美元;美国将占比近半,约为680亿美元;高档宠物食品预计将以更快的速度增长,达到40%,并在本十年末占美国市场的近60%。

另据信息咨询公司欧睿数据,2024年全球猫狗食品市场规模达到1473亿美元,预计2024至2029年年复合增长率约为5.7%,未来宠物食品终端需求仍将增长,2029年全球猫狗食品市场规模预计将达到1942亿美元。这与过去数年来宠物食品的快速发展一脉相承:2019年至2024年,全球猫狗食品市场规模由931亿美元增加至1473亿美元,年复合增长率为9.6%,其中,高端主粮增长最快,由356亿美元增加至585亿美元,年复合增长率为10.5%。

从地区来看,2019年至2024年,美国猫狗食品市场规模增速最快且占比最高,2024年占全球比例约为41%,规模预计将由2024年的606亿美元提升至2029年的759亿美元,年复合增长率为4.6%。专家表示,全球宠物食品行业孕育出玛氏与雀巢两大千亿元级行业龙头。欧睿数据测算,2024年玛氏宠物食品业务规模达304.7亿美元,2000年至2024年业务规模年复合增长率为6.6%;彭博数据则显示,2024年雀巢宠物业务规模为188.8亿瑞士法郎,2000年至2024年业务规模年复合增长率为4.8%。

值得一提的是,2000年以来,全球主要经历了两次经济承压期,但在此期间,美日宠物市场均体现出较强的成长韧性。例如,在2008年全球金融危机期间,2009年美国和日本国内生产总值(GDP)同比萎缩4%和6%,而同期两国宠物行业规模却同比增长5%和1%。在新冠疫情期间,2020年美国和日本GDP同比下滑1%和3%,而同期两国宠物行业规模均同比增长7%。

《2025年宠物经济报告》分析师罗塞罗—佩纳表示,2025年可能是宠物食品增长较为温和的一年:消费者在消费方面变得更具战略性,这对高端市场的影响尤为明显。“人们正在从高价转向更实惠的价位。”罗塞罗—佩纳表示,目前,价值级宠物食品的增长可能会强于高端食品,2025年将分别为6%和5%,但这一趋势预计不会持续下去。到2030年,超值产品份额可能只会增长至36%,而高端产品的份额将继续上升。调查显示,尽管当下通胀压力不小,但宠物主人仍然优先考虑宠物的需求,尤其是在食品、玩具和美容产品方面。不过,经济压力似乎影响了兽医。据报道,大约20%的狗和30%的猫没有进行年度健康检查。

电子商务也在全球宠物食品市场的发展中起到关键性作用。调查显示,方便似乎是推动宠物食品发展的重要因素:30%的受访者表示,网上购物是他们首选的购物方式,而3年前这一比例仅为23%。在此之中,亚马逊和Chewy继续占据主导地位,尽管沃尔玛等传统零售商销量也在提升。从全球来看,美国仍将是最大的市场,约占行业销售额的40%;预计欧洲将占据约三分之一的市场份额;而中国增长率可能高达50%以上,阿里巴巴将继续在线上销售领域占据优势。